【事件発生】なぜ私は焦ったのか?

「しまった!カードの引き落としに間に合わないかも…」

投資を始めたばかりのあなたは、こんな冷や汗をかいた経験はありませんか?

私事ですが、先日、急な出費でお金が必要になり、慌てて楽天証券の投資信託を売却しました。

しかし、そこで私は大きな落とし穴にハマってしまったのです。

証券口座で「売却完了」の表示を見ても、銀行口座にすぐにお金は振り込まれません。

「いつになったら引き出せるんだ?」と焦って検索した結果、投資初心者が見落としがちな「お金が使えるようになるまでの日数」と「振込時間」という重要な壁があることを知りました。

この記事は、私と同じように「すぐ現金化できる」と勘違いしてしまった方に向けて、私の失敗談と、そこから学んだ明確なルールをすべてお伝えします。

これを知っておけば、もう二度と急な出費で焦ることはありません。

あなたの貴重な資金を本当に必要なタイミングで使えるように、ぜひ最後までお読みください。

スポンサーリンク

第1の落とし穴:売却注文から現金化まで「約1週間」の壁

私が今回、投資信託を売却しなければならなくなった背景は、楽天カードの引き落とし日が迫る中で、銀行口座の残高が請求額を下回ってしまったからです。

「まあ、証券口座からすぐにお金を移せば大丈夫だろう」

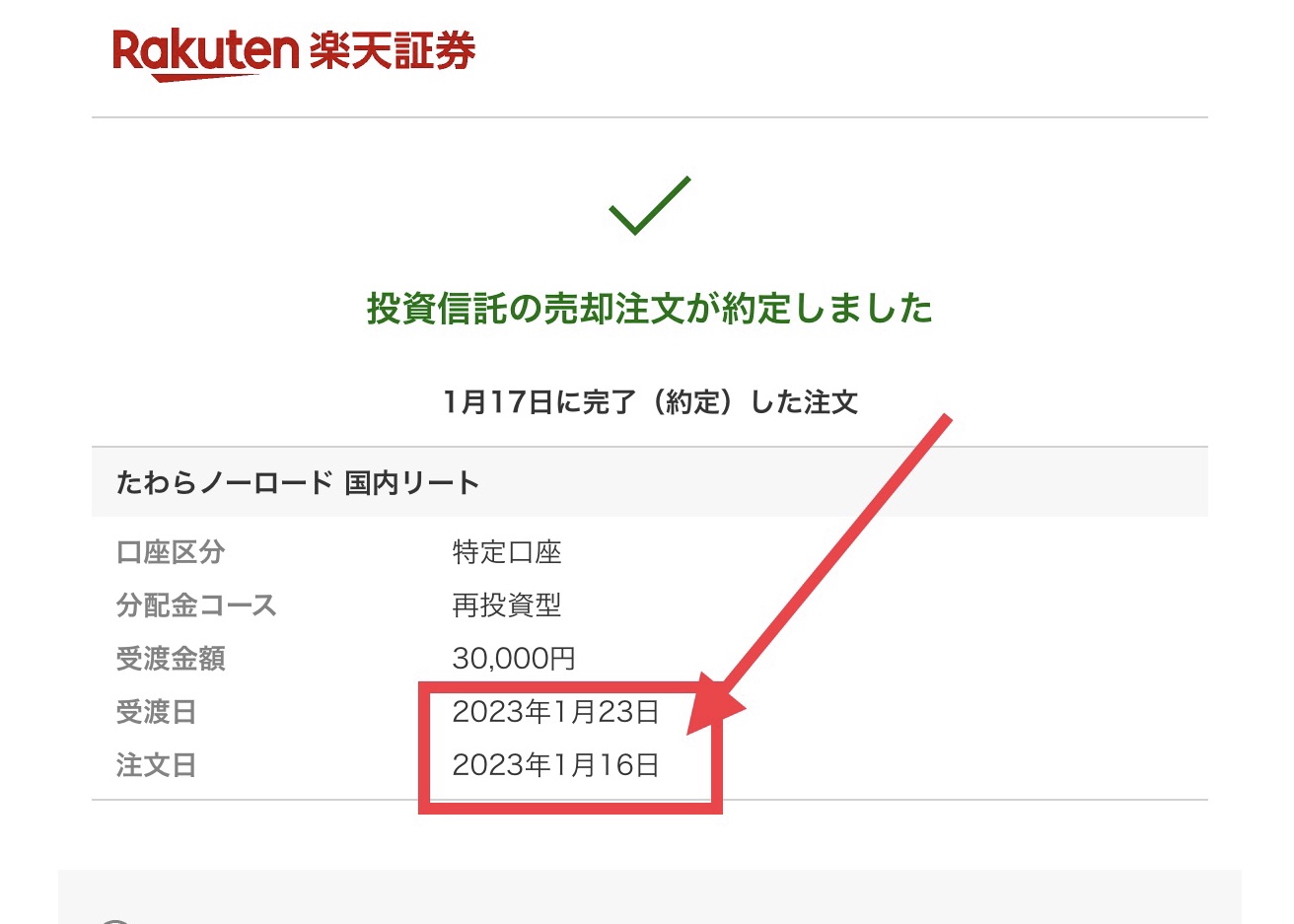

そう安易に考えて、保有していた国内リートのファンド(たわらノーロード 国内リート)を3万円分売却注文しました。

ところが、売却注文が成立した日(約定日)から、私の楽天銀行口座に現金が振り込まれる(受渡日)までに、なんと約1週間の期間が必要だったのです。

下の図が示すように、売却注文から実際にお金が使えるようになるまで、これだけの日数がかかります。

このタイムラグを知らないと、私のように引き落とし日や支払日に間に合わず、本当に危ない状況に陥ってしまいます。

📌 必須知識:投資信託の「約定日」と「受渡日」の違いとは?

なぜ時間がかかるのでしょうか?それは、投資信託の売買には必ず事務的な処理期間が必要だからです。

- 約定日(やくじょうび): あなたが「売ります!」と注文し、それが成立した日です。

- 受渡日(うけわたしび): 証券会社からあなたの銀行口座へ、実際にお金が振り込まれ、自由に使えるようになる日です。

私が売却した国内リートの場合、約定日から受渡日までには5営業日ほどかかりました。土日祝日を挟むと、その分さらに日数は延びます。

【補足】ファンドの種類によって受渡までの期間は違う!

私の場合が「国内リート」で約1週間でしたが、この期間はあなたが保有しているファンドの投資対象によって異なります。(※一般的な目安です)

海外の資産を対象とするファンドは、為替取引や時差の関係で、国内のファンドよりもさらに時間がかかる傾向があります。

第2の落とし穴:受渡日になっても「夜まで振り込まれない」

「約定日から1週間経てば大丈夫!」と安心したのも束の間、私は次の大きな落とし穴に直面しました。

ようやく受渡日を迎え、私は昼ごろに楽天銀行の口座を確認しました。

……あれ?入金されていない!

メールも届いていないし、口座残高も増えていません。

「売却したはずのお金はどこに行ったんだ?このままじゃ引き落としに間に合わない!」

こんな動揺が頭をよぎり、すぐに「楽天証券」「受渡日」「時間」で検索しました。

💡 不安解消:「振込時間」の公式情報

冷静になって検索した結果、私は楽天証券の公式サイトにたどり着き、こう記載されているのを見つけました。

出金は受渡日の22:00ごろ、楽天銀行に出金される

(※筆者が確認した時点での情報であり、最新情報は公式サイトをご確認ください)

「なんだ、そういうことだったのか…!」と心底安心しましたが、初めての私にとって、受渡日の昼間にお金が使えないというのは本当に焦る体験でした。

実際に私の口座に入金が確認できたのは、夜の22時を過ぎたころでした。もし、その日の午前に現金が必要だったら、完全にアウトだったことになります。

【教訓】二度と焦らないためのチェックリスト

今回の「ヒヤリハット体験」から、私は投資初心者が絶対に知っておくべき重要な教訓を得ました。

急な資金が必要になった時、あなたのお金を確実に間に合わせるために、以下のルールを覚えておいてください。

1. 資金が必要な日の「最低10日前」には売却注文を出す

受渡日は土日祝日を挟むと簡単に遅れます。海外ファンドならさらに日数が必要です。

不安をなくすためには、資金が必要な日(引き落とし日や支払い日)の 最低でも10日以上前に、売却の注文を済ませておきましょう。これで「日数」の壁はクリアできます。

2. 振込は「受渡日の夜」であることを前提にする

受渡日当日になっても、お昼ごろにはまだ口座に入金されていません。

**「受渡日の午前中にはお金は使えない」**と肝に銘じておきましょう。午後や夕方に使う予定がある場合は、必ず受渡日を前倒しに調整してください。

3. 【最も重要】 緊急資金は「いつでも引き出せる銀行」に置く

今回の体験を通じて、改めて痛感しました。投資信託は「すぐに使えるお金」ではありません。

本当に急な出費(病気、修理代、残高不足など)のための資金(生活防衛資金)は、現金化に時間のかかる証券口座ではなく、いつでも引き出せる銀行口座に確保しておくことが最も重要です。

スポンサーリンク

終わりに

今回の体験は、大したことではないかもしれませんが、私にとっては「投資」と「生活」を切り離して考えるきっかけとなりました。

「投資」は余裕資金で行うこと、そして現金化には時間がかかるという事実を知っておけば、急な出費で焦るストレスは激減します。

この情報が、私と同じように焦ってしまったかもしれないあなたの不安を解消し、安心して投資を続ける一助となれば幸いです。

コメント