市役所の窓口へ向かう前、私は正直「お役所の計算ミスだろう」と高を括っていました。

収入は変わっていないという思い込みがあったからです。

しかし、担当の方から告げられた事実は、私の認識を根底から覆すものでした。

1. 収入は「変わってない」は思い込みだった

担当者の方がデータを出してくれた結果、私は自分の記憶違いに気付きました。

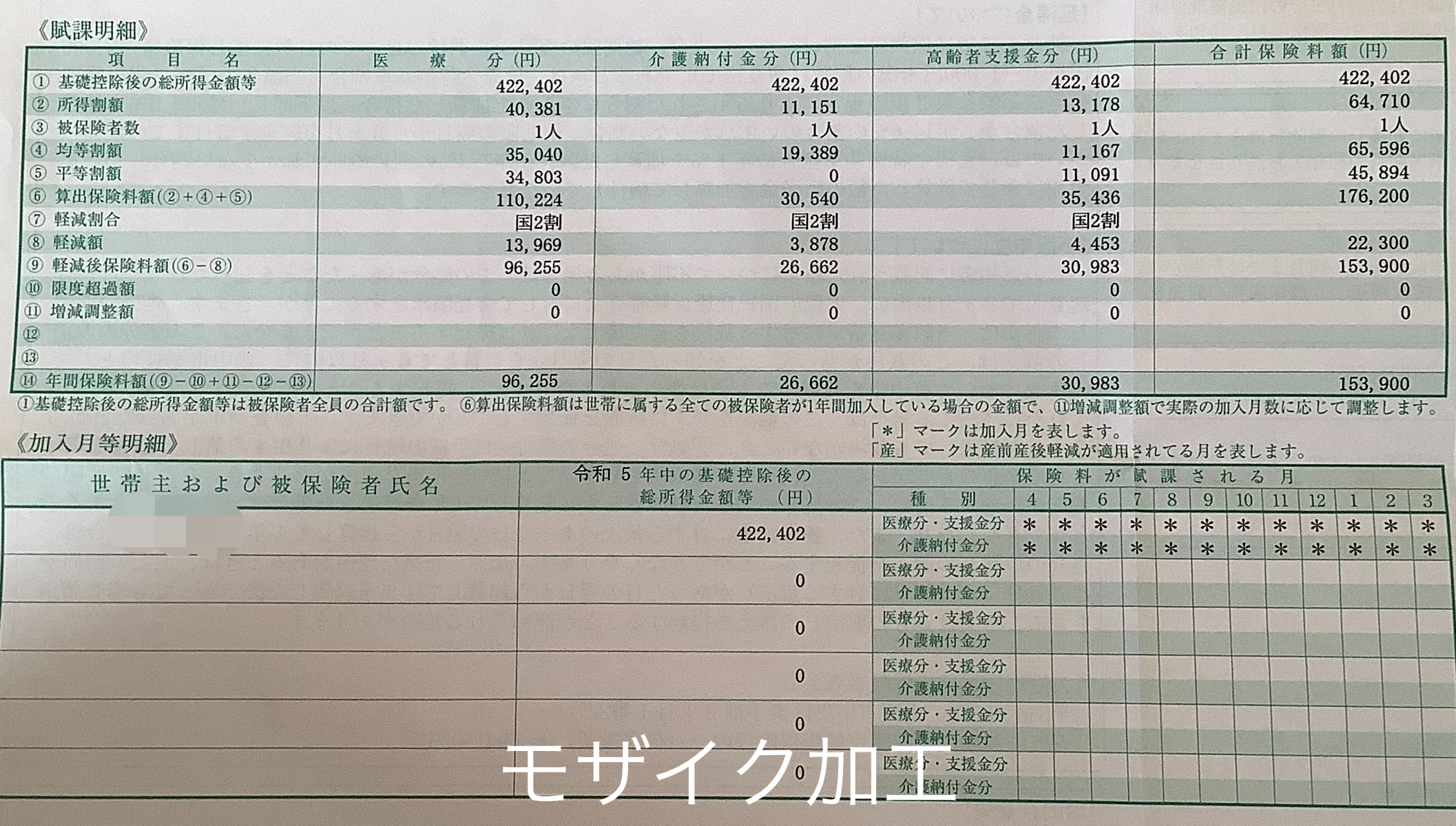

「昨年のあなたの年収(令和5年度算定分)は、前年と比べて約20万円上がっていますね。」

年額20万円。月に直せば約16,600円の増収です。

日々の生活では大きな変化として意識していませんでしたが、これが国保料の計算に決定的な影響を与えていました。

2. 真の犯人!「5割軽減」から「2割軽減」への転落

保険料が月6,000円も上がった真の理由は、単なる年収アップではありません。

この20万円の増収によって、国民健康保険料の「軽減率」が変わってしまったことにあったのです。

昨年までは「5割軽減」という大きな割引を受けていたのが、年収がわずかなボーダーラインを超えたことで「2割軽減」にランクダウン。

これが保険料の急増に直結していたのです。

担当者の方に確認し、この軽減判定のボーダーラインがいかに厳格であるかを思い知らされました。

💡 【最重要】これがボーダーラインだ!国保料軽減判定の仕組み

ここがこの記事の核心です。

なぜ私の年収20万円アップが、国保料に年間7万円もの差を生んだのか。

それは、世帯の所得合計額が以下の「軽減判定基準額」を超えたかどうかで決まるからです。

※α=(給与所得者等の数-1)× 10万円

😫 私のケース(単身世帯の場合)

私の場合は単身(被保険者数1人)でしたので、単純化すると以下のようになります。

-

5割軽減のボーダーライン:所得 円

-

2割軽減のボーダーライン:所得 円

私は年収20万円アップ(所得増)によって、この72万円のラインを少しだけ超えてしまい、5割軽減を失ったのです。

このわずかなボーダーラインの上下で、年間数万円の負担が変動する。

これが国保料の恐ろしいカラクリでした。

📉 今年は月9,800円に!国保料が「安くなった理由」と対策

さて、高騰した国保料に頭を抱えていましたが、今年の通知書(令和7年度算定分)を見て、再び驚きました。

なんと、今年の月額保険料は9,800円。

昨年の15,300円から大幅に下がり、一昨年の9,100円とほぼ同じ水準に戻っていたのです。

理由:収入減で再び「5割軽減」を勝ち取った可能性

昨年、私が月6,000円アップに直面した後、収入を上げる努力をしました。

しかし、その後の年(令和6年)の所得が、結果的に再び5割軽減のボーダーラインを下回る水準に戻った可能性が高いと考えられます。

つまり、私の年収は、この厳しい軽減ボーダーラインの上下を毎年さまよっているということです。

この経験から、国民健康保険料は「過去の収入の成績表」であり、「翌々年度の家計」に影響するタイムラグがあることを痛感しました。

-

【教訓】 収入がわずかに変動するだけで、国保料は「爆上がり」と「安堵」を繰り返します。特にボーダーライン付近の人は、年収の調整や確定申告を戦略的に考える必要があります。

🔑 国保料を下げるために「絶対に」知っておくべきこと

私の体験を教訓として、読者の皆様に一番伝えたいのは、保険料をコントロールするために必要な「行動」です。

1. 軽減判定は「2年遅れ」で効いてくる

今あなたが納めている保険料は、一昨年の収入で決まっています。

来年の負担を軽くしたいなら、今年の所得を意識して調整することが重要です。

2. 収入が少ない人でも「申告」は必須!

国民健康保険料の軽減判定は、世帯全員の正確な所得情報がないと適用されません。

「私は専業主婦で収入がない」「アルバイトの収入が少額だから確定申告は不要」と考えている方も要注意です。

収入がゼロまたは非課税所得のみの場合でも、住民税の申告(または確定申告)をしておかなければ、自治体はあなたの所得を把握できず、軽減措置が適用されないという最悪の事態になりかねません。

収入が少なくても、必ず自治体へ所得の申告を行いましょう。

これが、国保料を適正に抑えるための最初の、そして最も大切な一歩です。

🏃♀️ 私が実践した国保料「爆上がり」への対処法

保険料が年間約7万円も増えるという事実は、当時の私にとって大きな打撃でした。

すぐに市役所の間違いではないとわかったため、私はこの「増額」を受け入れ、現実的な対処法を考えました。

1. 収入を「戦略的」に増やす

国保料が上がるということは、それだけ収入があったことの裏返しです。

私はこの増額分を「経費」と捉え、仕事の出勤日数を少し増やして穴埋めすることにしました。

-

年間7万円の増加 ÷ 12ヶ月 = 月々約6,000円の追加支出

私の場合は、疲労が溜まらない範囲で仕事を増やすことで、この追加支出をカバーできると考えました。

体力的な負担と収入のバランスを考えた結果、これが最もストレスの少ない対処法でした。

2. 確定申告と書類の重要性を再認識

今回の件で、私は確定申告や各種通知書の控えがいかに重要かを痛感しました。

-

自分の収入や所得額を正確に把握していれば、「思い込み」で市役所に確認に行く手間を省けたかもしれません。

-

国保料の仕組みを理解するためには、過去の所得額が記載された書類(確定申告書など)が不可欠です。

来年以降は、自分の収入が「軽減ボーダーライン」のどの辺りに位置しているのかを意識し、より計画的に家計管理を行うことを誓いました。

📝 まとめ:国保料は「過去の通信簿」と心得る

私の国保料が月6,000円「爆上がり」し、翌年に「安堵」の水準に戻った体験から、皆様に最後の教訓をお伝えします。

✅ 国保料の3つの教訓

国保料は、収入が不安定なフリーランスや個人事業主にとって、特に負担の大きい支出です。しかし、その仕組みを知り、適切な行動をとることで、不必要な増額は避けられます。

この記事が、国保料の通知を見て不安になっている方々の疑問解消の一助となれば幸いです。

関連情報

この記事に関するご意見やご質問があれば、いつでもお声がけください。

スポンサーリンク

コメント